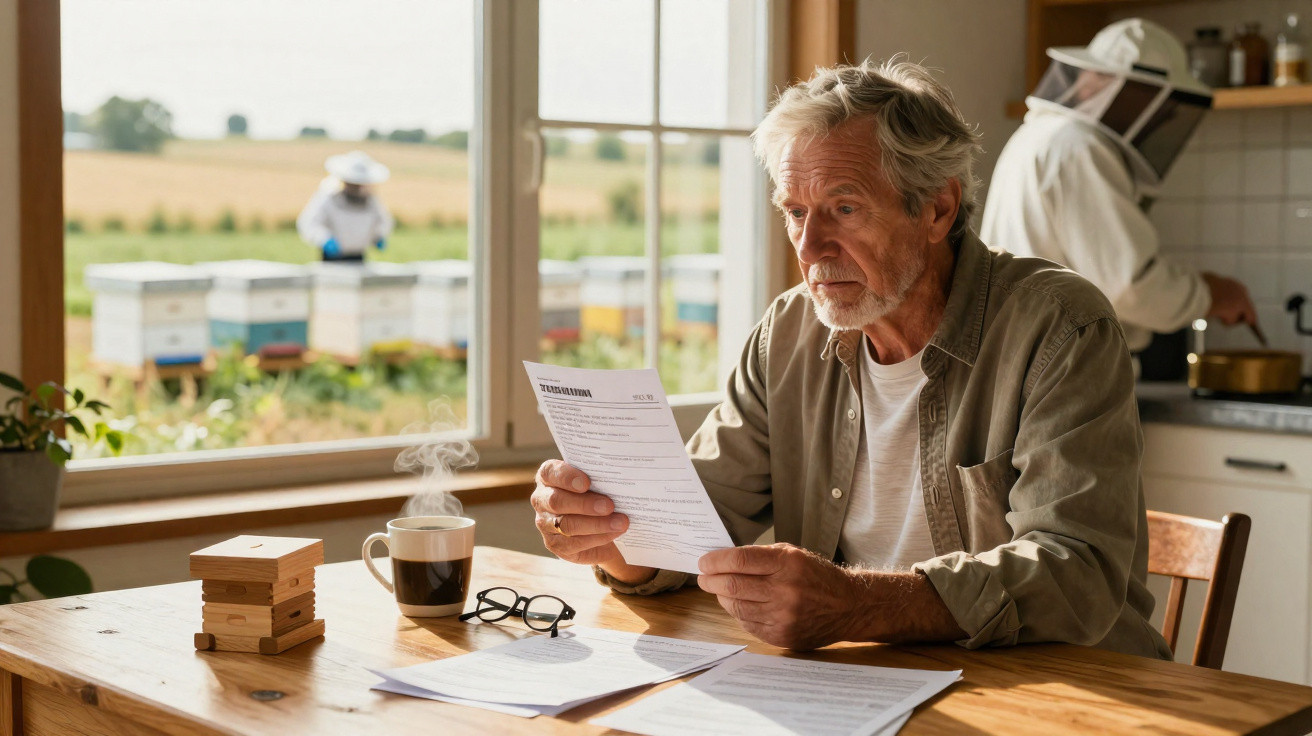

Um recanto sossegado do seu terreno, algumas colmeias de madeira, um apicultor jovem agradecido por um lugar gratuito. Sem renda, sem contrato assinado, apenas um aperto de mão e o zumbido discreto das abelhas por cima das flores silvestres. Até ao dia em que chegou uma carta. Não era um agradecimento, nem um frasco de mel - era uma nota de liquidação.

Ficou a olhar para o valor, com o coração acelerado. Imposto agrícola por “uso produtivo do solo”, dizia a notificação. Rendimentos que nunca recebeu, uma actividade que não explorava, um negócio que não era dele. No papel, o seu refúgio de reforma transformara-se numa micro-exploração.

De norte a sul, começaram as discussões. Teria sido ingénuo? As regras seriam injustas? Ou terá o apicultor, discretamente, empurrado o encargo para cima dele? Uma única frase naquela carta foi suficiente para mudar tudo.

Quando um favor tranquilo se transforma num pesadelo fiscal

A história do reformado começou como tantas combinações típicas de terra pequena: uma conversa amistosa junto à vedação. O apicultor precisava de espaço, e o reformado tinha um pedaço de terreno livre, sem uso. Parecia inofensivo, quase idílico - abelhas, natureza, espírito de entreajuda. E ele ainda gostava da ideia de que as suas terras pudessem ajudar a polinizar os pomares ali perto.

O que nunca lhe passou pela cabeça foi que as finanças pudessem olhar para esse mesmo pedaço como um activo agrícola. Não havia plano de negócios, não havia vendas, não havia dinheiro do mel a entrar na conta. Mesmo assim, nos registos oficiais, o terreno atravessara uma linha invisível: de “propriedade privada” para “uso agrícola”. E do outro lado dessa linha estava um imposto à espera.

Quem o conhece diz que ficou em choque. Passou a vida a cumprir, a trabalhar, e depois a reformar-se para uma casa modesta que finalmente podia chamar de sua. Via as colmeias como um detalhe simpático, não como uma fonte de custos. De um momento para o outro, um gesto de generosidade tornou-se uma classificação administrativa - e o Estado queria a sua parte.

Nas redes sociais, a reacção explodiu depressa. Houve quem o visse como vítima de um sistema inflexível; outros acusaram-no de descuido. Surgiram notícias, programas de comentário pegaram no tema, e o campo silencioso do reformado virou debate nacional. A pergunta deixou de ser sobre abelhas e passou a ser sobre onde começa e onde acaba a responsabilidade.

Do ponto de vista prático, a argumentação das finanças era directa: aquelas colmeias faziam parte de uma actividade agrícola exercida no seu terreno. Mesmo que ele não tivesse vendido uma gota de mel, existia exploração económica. O apicultor retirava valor dali, e o proprietário ficava legalmente associado a esse uso. As intenções pessoais não contam para o sistema; o que conta é a utilização registada do solo.

É a lógica fria de muitas regras fiscais. Não perguntam quem teve boas intenções - perguntam quem é dono do bem. Para o reformado, isso significou entrar num mundo denso de códigos agrícolas e definições de propriedade que nem sabia que existia. Ele via flores. A administração via uma unidade tributável.

Como ceder terreno sem ceder a sua tranquilidade

Se tem um terreno e sente vontade de “dar uma ajuda” a um agricultor ou a um apicultor, a primeira medida salvadora é tão simples quanto desconfortável: pôr tudo por escrito. Um acordo curto e claro de cedência/uso do terreno pode traçar a fronteira entre a sua boa vontade e o negócio de outra pessoa. Não precisa de ser um contrato de 40 páginas - duas páginas podem fazer toda a diferença.

O essencial é deixar expresso quem responde por quê: impostos, seguros, responsabilidade civil, registos. Deve ficar claro que o apicultor exerce uma actividade independente, por sua conta e risco, suportando os custos. Outra ideia útil é prever uma renda simbólica, mesmo muito baixa, paga por transferência bancária. Esse pequeno pagamento ajuda a demonstrar que existe um arrendamento real, e não uma parceria informal.

Outra medida sensata: falar com um contabilista ou consultor fiscal local antes de aparecer a primeira colmeia, tractor ou estufa no seu terreno. Uma reunião breve pode esclarecer como o imóvel está classificado e o que acontece se ali começar uma actividade agrícola. É aborrecido, sim - mas dói muito menos do que descobrir as regras através de uma cobrança inesperada.

Muita gente cai naquela zona cinzenta entre amizade e legalidade. Empresta-se terreno a um familiar, a um vizinho, a um jovem agricultor a tentar começar. Parece agressivo falar de contratos e de responsabilidades fiscais. Não se quer “formalizar” um favor.

É precisamente assim que favores silenciosos se tornam problemas barulhentos. Quando surge um conflito, ou quando as finanças detectam actividade por imagens de satélite ou dados de registo, ninguém se lembra do que foi combinado. E o alvo mais seguro, quase sempre, é o proprietário. Num mau dia, isso pode significar correcções fiscais, coimas e até complicações legais se algo correr mal no terreno.

No plano humano, custa. Ajuda-se alguém e o Estado trata-o como sócio de um negócio. O apicultor desta história provavelmente não planeou empurrar a factura para um reformado. Ainda assim, silêncio, acordos vagos e o “logo se vê” podem produzir exactamente esse resultado. Todos gostamos da ideia de comunidade, até a burocracia entrar com comprovativos.

Um advogado especializado em direito agrário, que acompanhou um caso semelhante, resumiu a questão sem rodeios:

“Quando há dinheiro a ser gerado em terreno alheio, o fisco olha primeiro para o proprietário. Se não transferir o risco no papel, fica com ele por defeito.”

Visto do lado do apicultor, existe outra lição: terreno gratuito quase nunca é realmente gratuito. Se a sua actividade depende da propriedade de outra pessoa, deve protegê-la - e proteger-se também. Isso pode implicar fazer um seguro de responsabilidade civil em seu nome, registar a actividade correctamente e reconhecer formalmente que quaisquer impostos associados à sua exploração são seus, e não do reformado.

- Coloque por escrito qualquer cedência de uso do terreno, mesmo dentro da família.

- Defina claramente quem paga quais impostos, sem ambiguidades.

- Guarde prova dos pagamentos, por mais baixos que sejam, relativos ao arrendamento.

- Peça aconselhamento jurídico ou fiscal básico antes de aparecerem colmeias ou culturas.

- Reveja a classificação do terreno uma vez por ano, sobretudo após alterações.

Quem tem realmente culpa quando as regras parecem injustas?

O desconforto - e também o “belo” - desta história está no facto de ninguém parecer totalmente inocente, mas também ninguém soar verdadeiramente culpado. O reformado não agiu por mal; confiou. O apicultor, muito provavelmente, estava concentrado em aguentar-se num mercado difícil, à procura de qualquer pedaço de terreno gratuito para reduzir custos. E as finanças? Aplicaram as regras que têm.

Por isso, o país dividiu-se em campos. Uns viram no reformado mais um exemplo de como sistemas rígidos castigam a bondade e premiam papelada em vez de pessoas. Outros defenderam que ser proprietário implica deveres e que o desconhecimento da lei fiscal não elimina esses deveres. Um grupo mais pequeno apontou o dedo ao apicultor, acusando-o de aproveitar a boa-fé de um homem idoso.

Entre estas leituras está uma verdade pouco cómoda: os nossos enquadramentos legais já não foram feitos para acordos de aperto de mão. Não “vêem” intenção nem generosidade. Vêem uso, propriedade, actividade e responsabilidade. Essa mudança deixa muitos proprietários mais velhos expostos, sobretudo quem cresceu numa época em que um aperto de mão valia mais do que um PDF.

Nas redes, os comentários por baixo da notícia dizem muitas vezes mais sobre as pessoas do que sobre abelhas ou impostos. Há raiva contra instituições, mas também frustração com uma cultura que não ensina noções básicas de direito de propriedade na escola. Um utilizador escreveu: “Passamos anos a aprender álgebra que nunca usamos, mas ninguém nos explica uma única coisa sobre a lei fiscal que nos pode arruinar a vida em dez minutos.” É difícil discordar.

Há ainda uma linha mais discreta no debate: actividades ecológicas de pequena escala, como a apicultura, deveriam ter regras mais leves quando são acolhidas em terreno de terceiros? Grupos ambientalistas defendem que sim. Consideram que polinizadores, hortas comunitárias e micro-projectos agroecológicos merecem um toque regulatório mais suave. Muitos leitores acenam com a cabeça, imaginando a sua própria terra parada como um possível refúgio verde.

As autoridades fiscais receiam o contrário. Vêem a possibilidade de abrir brechas, com pessoas a esconderem negócios completos atrás de rótulos “eco”. Por isso, a linha mantém-se dura. Terreno usado para produção entra na mesma lógica fiscal, seja com dez colmeias ou com dez hectares. E pessoas comuns acabam presas nessa fronteira, a tentar perceber quando é que um favor passou a ser um facto tributável.

De certa forma, o azar deste reformado funciona como espelho. Mostra até que ponto o quotidiano se afastou das regras que o governam. Numa tarde de verão, abelhas e flores silvestres parecem inocentes. Num formulário fiscal, podem parecer comércio. E entre esses dois mundos, pessoas reais - com receios reais sobre dinheiro e segurança - tentam não perder o chão.

Talvez seja por isso que esta história teima em não desaparecer das notícias. Toca em algo mais profundo do que uma simples disputa por uma cobrança. Fala de confiança, do preço da generosidade num mundo hiper-regulado e daquela ansiedade silenciosa de que uma decisão pequena - ceder um terreno, assinar um papel - possa regressar anos mais tarde com carimbo oficial e uma exigência de pagamento.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Riscos fiscais escondidos para proprietários | Mesmo cedências “gratuitas” de terreno para apicultura ou agricultura podem desencadear imposto agrícola | Ajuda-o a identificar perigos antes de dizer que sim a um vizinho ou familiar |

| Força de contratos simples | Acordos escritos curtos podem transferir a responsabilidade fiscal e legal para o operador efectivo | Dá-lhe uma ferramenta prática para proteger a reforma ou as poupanças |

| Culpa vs. falhas do sistema | O choque expõe o fosso entre boas intenções e regras rígidas sobre propriedade | Leva-o a repensar como lida com favores, terrenos e burocracia |

Perguntas frequentes

- O reformado tinha mesmo de pagar se não teve lucro? O imposto baseia-se na forma como o terreno é classificado e utilizado, e não apenas no lucro pessoal. Se a terra é usada para uma actividade agrícola, o proprietário pode ser tributado mesmo sem receber rendimento directo.

- Um acordo escrito simples tê-lo-ia protegido? Em muitas jurisdições, sim. Um arrendamento ou contrato de uso bem redigido pode demonstrar que o apicultor exerce uma actividade independente e assume os impostos e obrigações associados.

- O apicultor tem culpa legal em casos destes? Nem sempre. Pode ter cumprido todas as regras do seu negócio e, ainda assim, a classificação do terreno afectar o proprietário. Do ponto de vista moral, as opiniões dividem-se quanto ao grau de responsabilidade.

- O que posso fazer antes de deixar alguém usar o meu terreno? Fale com um consultor fiscal ou jurista local, faça um contrato simples e confirme como o terreno está registado. Sejamos honestos: quase ninguém faz isto no dia-a-dia, mas uma reunião curta pode poupar anos de stress.

- Estas regras fiscais são iguais em todos os países? Não. Cada país - e por vezes cada região - define de forma diferente o uso agrícola e a tributação do solo. Ainda assim, a história repete-se além-fronteiras: favores informais chocam frequentemente com sistemas formais.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário